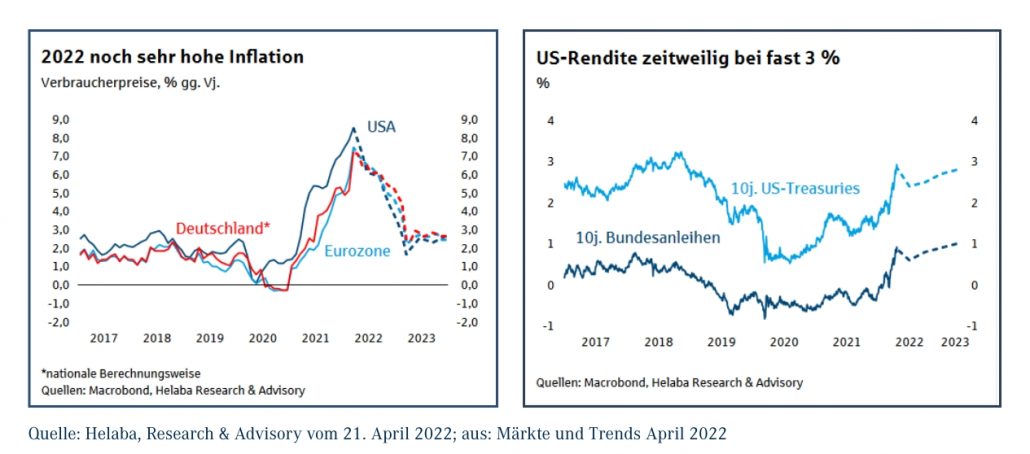

Während die meisten Anleger auf die Aktienmärkte schauen, zeigen die Rentenmärkte sowohl in Europa als auch in den USA eine bemerkenswert negative Entwicklung. Hintergrund sind Inflationszahlen, die sich historisch betrachtet auf sehr hohem Niveau bewegen.

Eine Reihe von Ursachen haben zu dieser Entwicklung geführt. Durch die Rezession während der Corona-Pandemie hat sich das Verhältnis von Angebot und Nachfrage in verschiedenen Bereichen deutlich verschoben, so dass auf unterschiedlichsten Gebieten knappe Angebote einer hohen Nachfrage gegenüberstehen.

Hier sind Rohstoffe zu nennen, aber auch die Chip-Produktion. Mit dem Ukraine-Krieg wurde diese inflationsbegünstigende Ausgangssituation nochmals verschärft. Russland wird als Rohstoff-Lieferant für Europa auf unbestimmte Zeit ausfallen, so dass sich Rohstoffe nochmals verteuern werden. Dazu sind, wie mittlerweile bekannt, Russland und die Ukraine maßgebliche Exporteure von Agrar-Produkten. Ergänzend ist zu erwähnen, dass aufgrund der rigiden Lock-Down-Politik in China wichtige Produkte in nicht ausreichendem Maße geliefert werden können, wie z.B. technische Komponenten für die Automobilindustrie.

Vor diesem Hintergrund liegen die Inflationszahlen aktuell von 7% bis über 8% in Europa und in den USA. Die amerikanische Notenbank ist alarmiert, zumal die Lohnsteigerung in den USA ein historisch sehr hohes Niveau erreicht hat. Somit ist die FED fest entschlossen, mit Zinserhöhungen der Inflation entgegen zu steuern. Die sich hieraus entwickelnden Marktzinsen führen wiederum zu Kursverlusten bei Anleihen.

Extrem expansive Geldpolitik drückte lange Zeit das Renditeniveau:

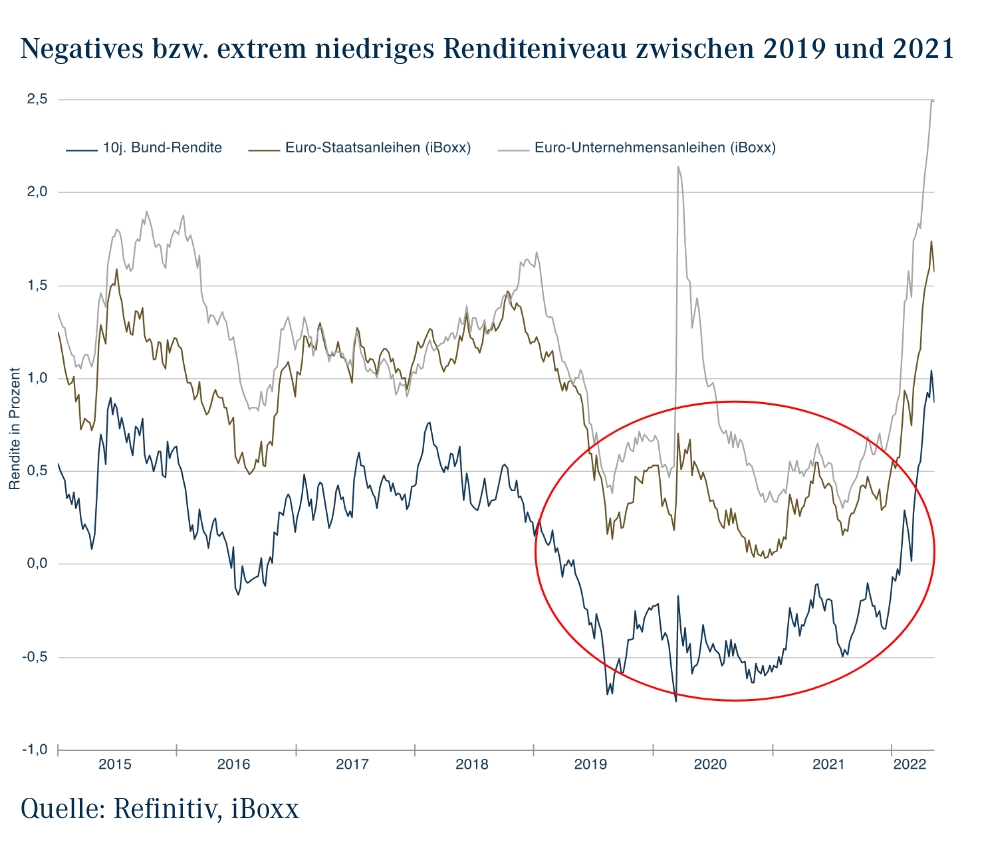

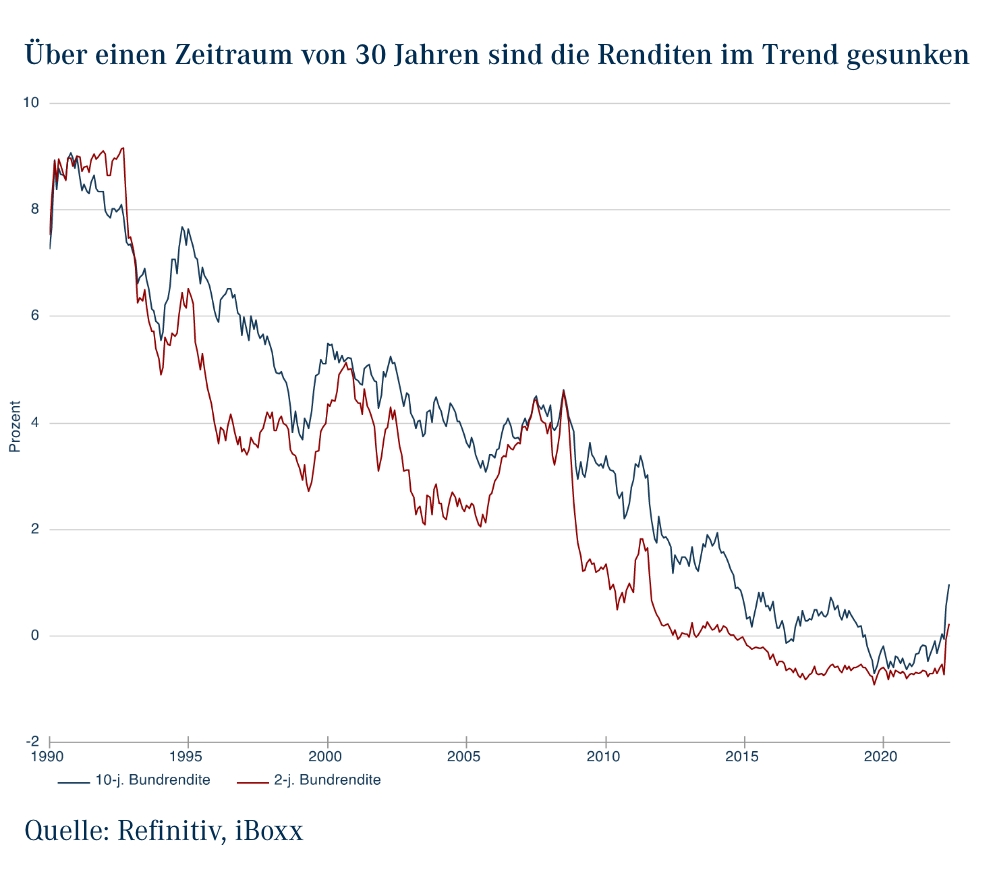

Noch bis weit in den Dezember 2021 hinein war der europäische Rentenmarkt von extrem niedrigen Renditen geprägt. Selbst Staatsanleihen mit langen Laufzeiten rentierten über Jahre negativ, so bewegte sich die Rendite der 10-jährigen Bundesanleihe seit April 2019 und Dezember 2021 durchgängig unterhalb 0% und somit im negativen Bereich. Gründe hierfür sind vor allem die expansive Geldpolitik, aber auch die hohe Bonität der Bundesrepublik Deutschland. Damit wurden die Renditen zusätzlich, und vor allem auch im längeren Laufzeitenbereich, gedrückt.

Kontakt

Kontakt

Newsletter

Newsletter