Bei der Aktienanlage ist Realismus gefragt – und man sollte sich vor Zweckoptimismus hüten

08. April 2022

Eine Einschätzung von Karl-Heinrich Mengel

Wie die Rahmenbedingungen an den Aktienmärkten einzuschätzen sind und wieso der Umgang mit der Situation unter anderem eine Frage der Mentalität ist, verrät unser Vorstand Karl-Heinrich Mengel.

Der Blick auf die Aktienbörse bereitet derzeit wenig Freude. Einige Ursachen liegen auf der Hand. Hierzu zählen vor allem der Krieg in Osteuropa und die sich stetige Inflation in Europa und den USA.

Sowohl die Rückkehr des Kriegs als Mittel der Politik in Europa als auch die Renaissance der Inflation als ernst zu nehmender Faktor für die Volkswirtschaften sind Phänomene, mit denen die meisten Beobachter noch vor einem halben Jahr vermutlich nicht gerechnet hätten.

Die Politik bestimmt in einem hohen Maße das globale Wirtschaftsgeschehen, und die alte Börsenweisheit – und sprachlich etwas unglückliche Metapher – „politische Börsen haben kurze Beine“ wird abermals durch die ökonomischen Folgen der Russland-Sanktionen widerlegt.

Im Gegenteil ist mit einer längerfristigen Auseinandersetzung in Europa zu rechnen, die sowohl militärisch, wirtschaftlich und auf dem Gebiet der Informationspolitik erfolgen wird. Dieser Konflikt wird auch das Geschehen an den Kapitalmärkten wesentlich beeinflussen. So treibt die Teuerung fossiler Energie die Inflation an. Folglich steigen die Zinsen.

In den USA rentieren zweijährige Staatsanleihen bereits um 2,5 % p. a. Bundesanleihen mit 10jähriger Laufzeit weisen seit drei Jahren mit etwa 0,60 % p. a. erstmals wieder eine positive Rendite auf. Derweil ist die US-Notenbank (FED) entschlossen, den Inflationstrend zu brechen. Entsprechend hat sie weitere Zinserhöhungen angekündigt. Darüber hinaus zeichnet sich ab, dass sie ab Mai dieses Jahres dem US-Kapitalmarkt über Anleihegeschäfte monatlich bis zu 95 Mrd. US-Dollar entziehen will. Geld soll knapper und damit teurer werden.

Wie der Anleger mit diesen Rahmenbedingungen umgeht, ist unter anderem auch eine Frage der Mentalität.

Selbstverständlich wünschen wir uns alle steigende Aktienkurse. Optimisten sind geneigt, auch ungünstigen Fakten etwas Positives abzugewinnen. So könnte der Konflikt in Osteuropa schneller als gedacht enden, die Rohstoffpreise würden sinken und der Inflationsdruck ginge zurück.

Eine andere Variante des „Zweckoptimismus“ beruht auf der Annahme, die FED könnte angesichts schwacher Aktienmärkte von dem angekündigten restriktiven Kurs teilweise wieder abrücken.

Wenn wir auch solche Szenarien nicht völlig ausschließen, so ziehen wir es vor, unsere Anlagestrategie realistisch und unter konservativen Annahmen zu gestalten.

Zunächst sollten wir unter dem Eindruck der aktuellen Ereignisse nicht vergessen, dass Aktien langfristig erfolgreiche Anlagen sind. Darüber hinaus ist die Auswahl der Branchen und Regionen von Bedeutung, aber auch der Anteil der Aktien im Depot. Mit einer gewissen Liquiditätsreserve besteht die Möglichkeit, im Laufe korrigierender Kursnotierungen günstige Gelegenheiten für Investitionen zu nutzen. Im derzeitigen ökonomischen Umfeld haben wir es mit einem Inflationsschub in den westlichen Volkswirtschaften zu tun. In Deutschland dazu sogar in Kombination mit einer Konjunkturschwäche.

Der Aktieninvestor ist dem aber nicht schutzlos ausgeliefert. So gibt es Branchen und Einzelunternehmen, die relativ immun gegen inflationäre Tendenzen sind, indem sie Kosten an ihre Kunden in Form von Preiserhöhungen weitergeben können. Ebenso besteht die Möglichkeit, in wenig konjunktur-sensitive Branchen zu investieren, die aufgrund ihrer Geschäftsbereiche über den Konjunkturzyklus hinweg keine größere Gewinnerosion zu befürchten haben. Unternehmen der Branchen Pharma, Telekommunikation oder Konsum gehören zu dieser Gruppe.

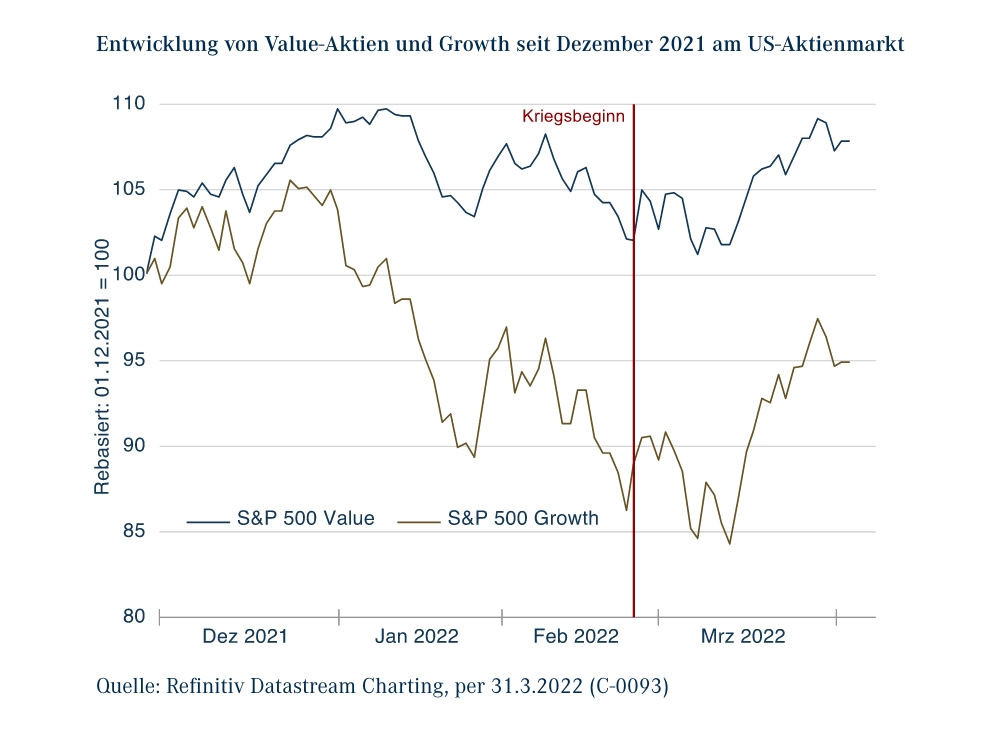

Im Gefolge der Corona-Pandemie hat sich der Aktienmarkt seit März 2020 auf reichlich zur Verfügung gestellte Liquidität durch die Notenbanken eingestellt. Entsprechend spielte die Bewertung der Aktien eine untergeordnete Rolle. Anleihen waren aufgrund ihrer unattraktiven Rendite keine gute Alternative zu Aktien. Diese wurden überdies begünstigt, indem Hedgefonds oder auch Privatanleger mit minimalen Kreditkosten Aktien auf Pump erwerben konnten. Seit Jahresbeginn hingegen benachteiligt der sich aufbauende monetäre Gegenwind vorher besonders populäre Aktientitel mit hohen Bewertungen, aber auch generell hochbewertete Aktien.

Niedrig bewertete defensive Titel mit nachhaltig attraktiven Dividendenrenditen sind selbst unter den aktuellen Rahmenbedingungen vergleichsweise attraktiver.

Bei nüchterner Betrachtung ergibt sich, dass bei entsprechender Aktienselektion auch die gegenwärtige Marktphase für vielversprechende Investments genutzt werden kann.

Dies gilt umso mehr, als Stimmungsindikatoren signalisieren, dass viele Anleger mittlerweile in Aktien unterinvestiert sind, so dass sich schon aus dieser Tatsache Potential für die Märkte ergibt.

Mit freundlichen Grüßen

Karl-Heinrich Mengel