Politische Börsen haben kurze Beine! Wirklich?

Frankfurt am Main, 04.07.2019

In unserem diesjährigen Halbjahresbericht beschäftigen wir uns unter anderem mit dieser alten Börsenweisheit. Stimmt diese Aussage heute überhaupt noch, oder gilt es neue Regeln zu formulieren?

Neben einem Sonderthema was die Anleger besonders interessiert, beleuchten wir in jedem Halbjahresbericht auch die zurückliegende Entwicklung an den Aktien-, Anleihen und Währungsmärkten und geben einen Einblick in unsere Prognosen für die zukünftig Entwicklung an den Finanzmärkten und für die Konjunktur. Als Kunde der Capitell AG erhalten Sie den gesamten Halbjahresbericht mit Ihrem Halbjahresreporting. Sollten Sie darüber hinaus Interesse an dem gesamte Bericht haben, sprechen Sie uns gerne persönlich auf ein Exemplar an.

Auszug aus unserem Halbjahresbericht (2019):

Die Bedeutung der Politik für die Aktienmärkte: Haben politische Börsen „lange Beine“ bekommen?

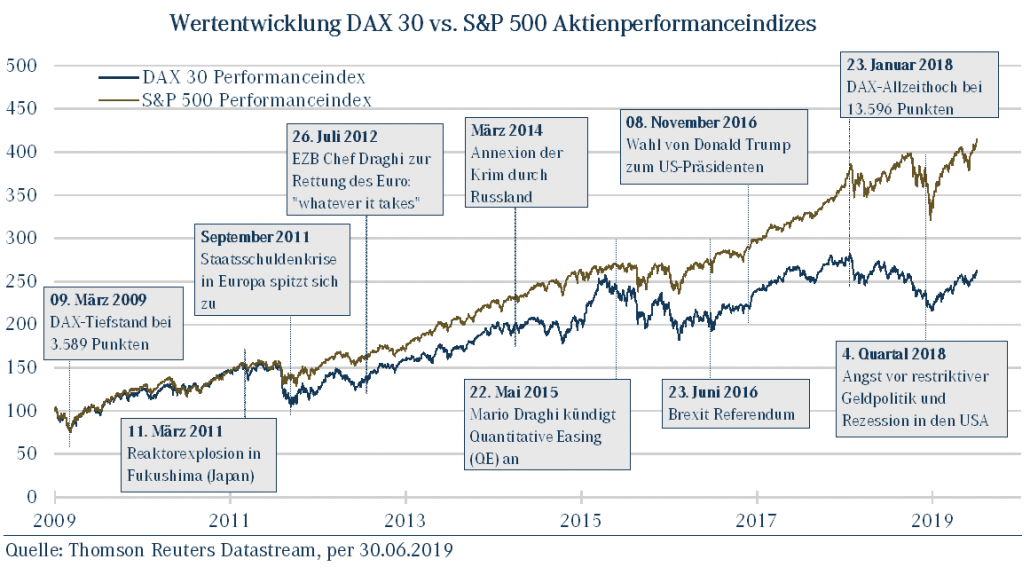

Viele Investoren würden diese Frage spontan vermutlich mit „ja“ beantworten. Doch zeigt ein Blick auf die Entwicklung der Aktienkurse in der vergangenen Dekade, dass ein Zusammenhang zwischen Politik und Aktienmärkten immer noch eher kurzfristig besteht. So gab es in den vergangenen zehn Jahren eine Reihe politischer Ereignisse (Brexit-Entscheidung, die Wahl Donald Trumps zum US-Präsidenten, die Währungskrisen in der Türkei, Venezuela und Argentinien, die Schuldenkrisen in Griechenland, Spanien, Portugal, Irland und Italien, terroristische Anschläge (z.B. Paris, Berlin), die US-Handelskonflikte, die geopolitischen Krisen im Iran, Nordkorea, Ukraine etc.), die zwar die Öffentlichkeit lange in Atem hielten, doch die Aktienmärkte nur kurz belasteten. Am 09. März 2009 lag der deutsche Aktienindex „DAX“ im Kurstief bei 3.589 Punkten. In zehn Jahren konnte der DAX somit um über 300 % zulegen, während der S&P 500-Index der USA sogar um über 400 % anstieg.

Von einigen Ausnahmen abgesehen, nahm in den vergangenen Jahren gleichzeitig die Schwankungsintensität an den Aktienmärkten nicht zu, sondern ab. So verzeichneten beispielsweise im Jahr 2017 sogenannte Volatilitätsindizes, die die Schwankungsintensität an den Aktienmärkten der Eurozone und den USA messen, den tiefsten Stand seit über 20 Jahren.

Im Zuge der politischen Konflikte der vergangenen Jahre kamen bei einigen Aktienanlegern dennoch immer wieder Zweifel auf, ob es in einem derart politisch instabilen Umfeld überhaupt sinnvoll ist, Aktien zu halten oder gar zu kaufen. Da sich schlechte Nachrichten medial besser vermarkten lassen als gute, befeuerten viele Medien diese Zweifel. Dem Medienkonsumenten wurde dabei häufig suggeriert, dass auf eine Reihe politischer Ereignisse oder Konflikte massive wirtschaftliche Verwerfungen mehr oder weniger zwangsläufig folgen, die die Welt letztlich an den Abgrund führen würden.

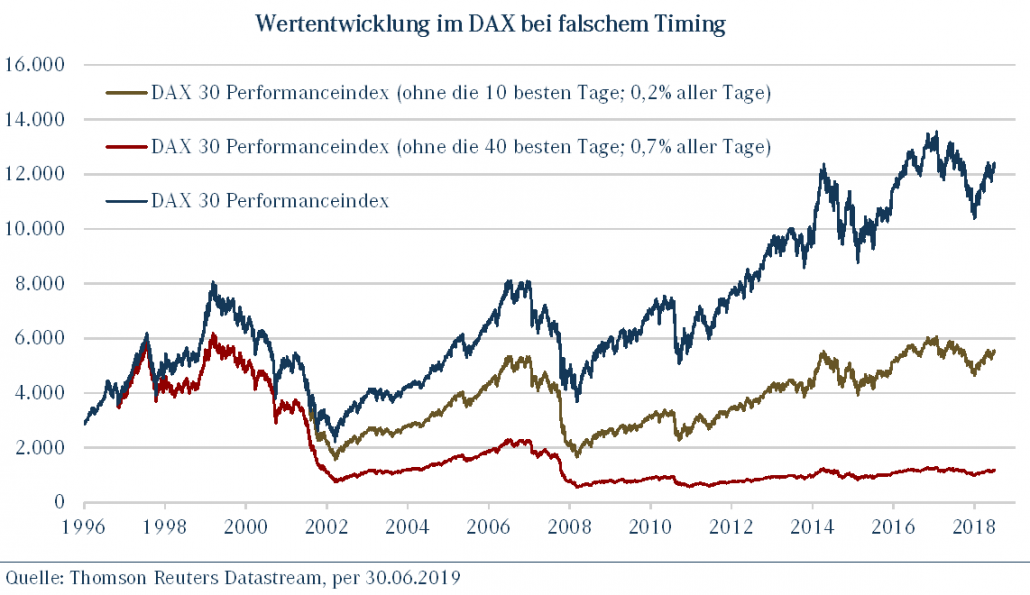

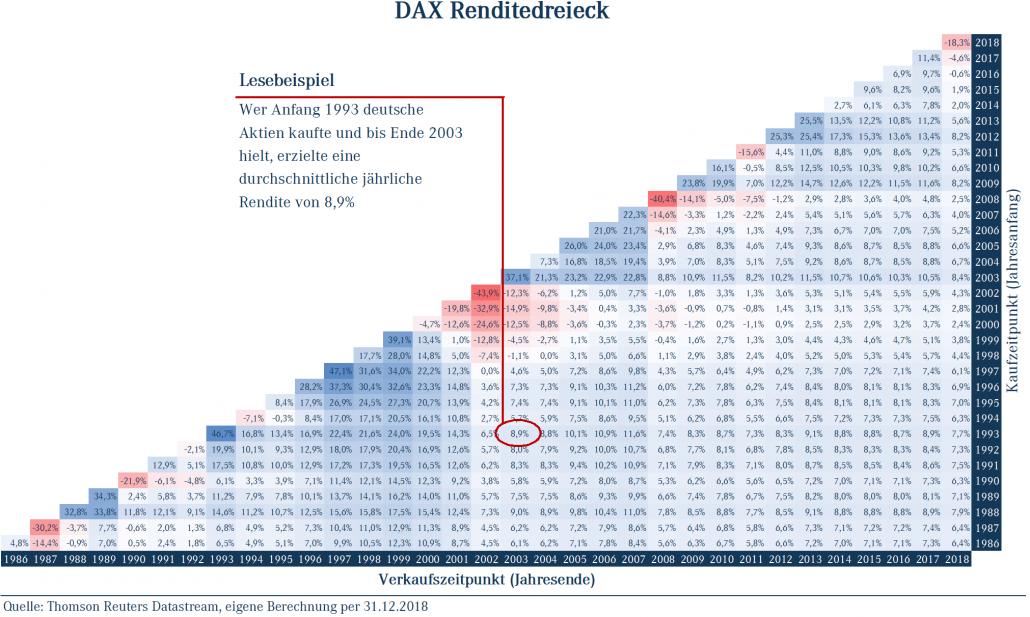

Im Ergebnis wurden einige Anleger derart verängstigt, dass Aktien auf niedrigen Kursniveaus verkauft und Vermögen lieber als Festgeld oder auf dem Sparbuch nahezu zinslos und vermeintlich sicher angelegt wurden. Langfristige Investitionen an den Aktienmärkten erschienen verunsicherten Anlegern nicht mehr sinnvoll, obwohl die reale Entwicklung an den Aktienmärkten genau das Gegenteil belegt, was z.B. das sogenannte „Renditedreieck“ zeigt. Zwar ist es unmöglich, die Frage zu beantworten, wo der „Dax“ am Jahresende steht. Doch liegt der Frage eine verkehrte Erwartungshaltung des Anlegers zugrunde. Wie beim Immobilienkauf sollte das Ziel beim Aktienkauf in der Regel nicht in der kurzfristigen Gewinnmaximierung liegen, sondern das Investitionskalkül sollte langfristig ausgerichtet sein. Auch ein Immobilieninvestor wird normalerweise nicht nach einigen Monaten oder einem Jahr fragen, wie sich der Preis für seine Immobilie entwickelt hat, um anschließend zu prüfen, ob im Falle eines Preisrückgangs ein Verkauf der Immobilie sinnvoll ist.

In welchen Situationen haben politische Ereignisse einen Einfluss auf die Aktienmärkte?

Bedeutsam für die Antwort ist, wie sich die wirtschaftliche Lage bzw. Stimmung an den Aktienmärkten zum Zeitpunkt des politischen Ereignisses darstellt. Ganz besondere Bedeutung kommt der Aktienmarktbewertung zu, denn die Zeitdauer der Wertaufholung nach negativen Ereignissen hängt stark davon ab, wie teuer Aktien zuvor waren. Denn hiervon hängt auch ab, ob ein politisches Ereignis nur „kurze“ oder „lange“ Beine“ hat. Da die Kursentwicklungen an den Aktienbörsen die wirtschaftliche Zukunft in der Regel um sechs Monate vorwegnehmen, ist in der Gegenwart häufig nicht richtig erkennbar, warum sich die Aktienkurse auf- oder abwärts entwickeln. Treten nun medial stark beachtete politische Ereignisse ein, wird häufig spekuliert, wie diese mit den Kursbewegungen an den Aktienmärkten zusammenhängen könnten. Jedoch liefern politische Ereignisse meist nur vermeintliche Gründe für Börsenentwicklungen, da deren tatsächlicher Einfluss auf Konjunktur und Finanzmärkte noch schwerer einschätzbar ist als der von wirtschaftlichen Ereignissen. Stattdessen ist davon auszugehen, dass sich Aktienmärkte letztlich stark an Erwartungen zu Unternehmensgewinnen, an zu erwartenden wirtschaftlichen Rahmenbedingungen sowie an der zu erwartenden langfristigen Substanzstärke von Unternehmen orientieren. Deshalb steigen Aktienmärkte auch nicht wegen, sondern trotz brisanter politischer Ereignisse an.

Der Kursaufschwung an den Aktienmärkten seit der Finanzkrise im Jahr 2009 wurde wesentlich von den weltweit bedeutendsten Notenbanken befeuert, die die Zinsen auf einem niedrigen Niveau hielten und dadurch die Rahmenbedingungen für die Weltwirtschaft und die Gewinnsituation in den meisten Unternehmen positiv gestalteten. Der häufig zu beobachtende regierungspolitische Stillstand in vielen Ländern wurde durch eine entsprechende Geldpolitik ersetzt, um Wachstumsrückgänge zu verhindern. Die niedrigen Zinsen haben gleichzeitig zu enormen Kapitalflüssen in Immobilien-, Anleihe- und Aktienmärkte geführt. Dabei zeigten die vergangenen Jahre, dass kurzfristige Kursrückgänge an den Aktienmärkten – auch ausgelöst durch unerwartete politische Ereignisse, wie z.B. der Volksabstimmung zum Brexit oder die Wahl des US-Präsidenten Trump – im Nachhinein betrachtet, vor allem günstige Kaufgelegenheiten an den Aktienmärkten waren.

Bedeutsam für den langfristigen Anlageerfolg ist, nicht der Versuchung zu erliegen, seine Aktienquote an politischen Ereignissen oder an sich schnell verändernden kurzfristigen wirtschaftlichen Störungen auszurichten, in der Hoffnung, eine kurzfristig bessere Wertentwicklung als der allgemeine Markt zu erzielen. Denn dadurch entsteht die Gefahr, dass gute Aktien aus einem markttechnischen Kalkül heraus verkauft werden, ohne dass es hierfür unternehmensspezifische Gründe gibt. Kommt es dann wie beispielsweise im ersten Quartal 2019, zu einer völlig unerwarteten, kräftigen Erholung an den Aktienmärkten, könnte eine dann zu geringe Aktienquote verhindern, zuvor realisierte Kursverluste auszugleichen. Stattdessen erscheint es sinnvoll, nach Zusammenstellung eines überwiegend aus Qualitätstiteln bestehenden Depots die Geduld und das Vertrauen in die Leistungsfähigkeit der Unternehmen zu bewahren. Denn wenn man auf die Qualität der ausgesuchten Aktien vertrauen kann, braucht man politische Krisen oder stärkere Kursschwankungen an den Aktienmärkten nicht zu fürchten. Aktienanleger sollten sich über konstante bzw. meist steigende Dividenden freuen. Die Bedeutung politischer Konflikte wird für die langfristige Kursentwicklung an den Aktienmärkten häufig stark überschätzt.